MtoM Mag - Le journal de l'MtoM.

- accueil .

- newsletter .

Flux RSS .

Flux RSS . - soumissions .

- publicité .

- contacts

Flux RSS . Pour la douzième année consécutive, HMS Networks publie son étude du marché des réseaux industriels.

Celle-ci s’intéresse à la façon dont les sites industriels et les constructeurs de machines connectent leurs

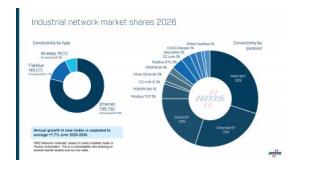

systèmes d’automatisation. L’étude de 2026 illustre la poursuite d’une tendance au long cours : le déclin des

bus de terrain traditionnels au profit de l’Ethernet industriel, qui représente désormais 79 % des nouveaux

nœuds installés dans le monde, contre 76 % en 2025 et seulement 34 % en 2015, première année de

publication de ces chiffres par HMS.

Après un ralentissement en 2024, le marché s’est stabilisé en 2025. La disponibilité des composants revient

à la normale, tout comme la plupart des cycles de gestion des stocks dans les secteurs fortement

automatisés. Malgré les difficultés continues du secteur automobile en Europe, l’activité industrielle globale

amorce une légère reprise, de même que les investissements dans de nouveaux projets d’automatisation

dans la plupart des zones géographiques.

L’étude de 2026 confirme les prévisions de HMS Networks, qui tablent sur une croissance annuelle

moyenne d’environ 7,7 % du nombre de nouveaux nœuds installés au cours des cinq prochaines années,

principalement en raison du remplacement progressif des bus de terrain par l’Ethernet industriel.

Après un ralentissement en 2024, le marché s’est stabilisé en 2025. La disponibilité des composants revient

à la normale, tout comme la plupart des cycles de gestion des stocks dans les secteurs fortement

automatisés. Malgré les difficultés continues du secteur automobile en Europe, l’activité industrielle globale

amorce une légère reprise, de même que les investissements dans de nouveaux projets d’automatisation

dans la plupart des zones géographiques.

L’étude de 2026 confirme les prévisions de HMS Networks, qui tablent sur une croissance annuelle

moyenne d’environ 7,7 % du nombre de nouveaux nœuds installés au cours des cinq prochaines années,

principalement en raison du remplacement progressif des bus de terrain par l’Ethernet industriel.

Selon l’étude de cette année, l’Ethernet industriel représente donc désormais 79 % des nouveaux nœuds, contre 76 % en 2025. Les trois principaux protocoles Ethernet continuent de consolider leur position, cumulant à peu près les trois quarts du marché filaire. La répartition est la suivante sur ce segment : PROFINET renforce sa position dominante avec 30 % (contre 27 % en 2025). EtherNet/IP suit avec 25 % (23 % en 2025). EtherCAT poursuit son ascension avec 20 % (17 % en 2025).

![]() Modbus TCP se maintient à 5 %.

Modbus TCP se maintient à 5 %.

![]() CC-Link IE reste stable avec 3 %.

CC-Link IE reste stable avec 3 %.

![]() POWERLINK recule, tombant à 1 % (3 % en 2025).

POWERLINK recule, tombant à 1 % (3 % en 2025).

Les 2 % restants sont répartis entre d’autres protocoles Ethernet. En parallèle, la consolidation du marché autour des principaux réseaux se poursuit. Recul des bus de terrain avec le déclin de PROFIBUS Les technologies de bus de terrain ne représentent plus que 14 % des nouveaux nœuds, contre 17 % en 2025. Selon les chiffres publiés par PROFIBUS & PROFINET International, le nombre de nouveaux nœuds installés est passé de 1,1 million en 2024 à 1,0 million en 2025, un recul de 9 % corroboré par les données internes et l’enquête sectorielle de HMS.

PROFIBUS conserve sa première place dans la catégorie, mais chute à 4 % (5 % en 2025). Modbus RTU se maintient à 3 %. En tant que protocole série universel et économique, il semble toujours utile à certains. CC-Link, DeviceNet et CAN/CANopen se maintiennent chacun dans une fourchette de 1 à 2 %, avec une légère baisse supplémentaire. Le reste des protocoles de bus de terrain représente 2 %, contre 4 % l’année dernière. Les derniers vestiges de technologies réseau anciennes disparaissent donc progressivement.

Les technologies sans fil couvrent 7 % des installations de nouveaux nœuds, se maintenant au même niveau qu’en 2025. Particulièrement utiles aux équipements mobiles (véhicules autoguidés, robots mobiles autonomes, etc.), à la modernisation des machines et aux capteurs IIoT difficiles d’accès, elles conservent leur rôle de complément des réseaux industriels filaires. Malgré un intérêt indéniable, le déploiement de la 5G dans les environnements industriels peine à décoller, la complexité des infrastructures privées étant souvent invoquée pour expliquer cette lenteur. Si les premiers exemples se multiplient en Asie, la technologie n’a pas encore connu l’essor que beaucoup lui prédisent.

Europe : PROFINET et EtherCAT continuent de dominer, avec une forte activité autour d’APL (Advanced Physical Layer) pour l’automatisation des process et de SPE (Single Pair Ethernet) pour la connectivité des capteurs. Le déclin de PROFIBUS est particulièrement visible sur le vieux continent, où le parc installé est le plus important et où la migration vers PROFINET est la plus avancée. Amérique du Nord : EtherNet/IP demeure le premier protocole, en particulier dans l’industrie automobile et les procédés discontinus. IO-Link, APL et SPE sont en pleine progression du fait de l’intérêt porté à la cybersécurité des technologies opérationnelles, alors qu’un cadre réglementaire commence à se dessiner avec le CRA et la norme CEI 62443. Asie : PROFINET et EtherCAT continuent de se développer sur le marché chinois. Premier protocole industriel intégrant un mécanisme TSN, CC-Link IE conserve une forte implantation dans cette zone géographique.

« Les données recueillies sur douze ans illustrent des tendances d’une grande constance. Alors que la transition des bus de terrain vers l’Ethernet industriel touche à sa fin, la question la plus intéressante concerne la suite des événements. Une fois que la quasi-totalité du parc reposera sur Ethernet, les interrogations ne tourneront plus autour du type de protocole à adopter, mais des technologies complémentaires : sécurité fonctionnelle, cybersécurité, TSN, OPC UA, SPE, convergence IT/OT, etc. Ces domaines seront de plus en plus source de complexité et de différenciation », estime Magnus Jansson, directeur du marketing produit chez HMS Networks.

« Les chiffres de 2026 confirment également une tendance constatée dans notre enquête sectorielle : près

de la moitié des participants citent désormais la cybersécurité parmi les principaux obstacles à l’intégration,

et 93 % anticipent une évolution notable de la cybersécurité des systèmes OT au cours des cinq prochaines

années. Malgré l’importance des protocoles, les couches supplémentaires influencent de plus en plus le

mode opératoire des sites industriels », conclut-il.

Magnus Jansson, directeur du marketing produit chez HMS Networks

Au-delà des protocoles, un regard plus large sur les réseaux industriels

Pour compléter sa traditionnelle étude annuelle sur les parts de marché, HMS Networks publie un rapport

intitulé « State of Industrial Networking ». Celui-ci s’intéresse à l’ensemble des aspects qui façonnent la

communication industrielle : cybersécurité, témoignages d’acteurs majeurs de l’industrie dans le monde,

dynamiques géographiques ou sectorielles, etc.

Ce rapport détaillé s’appuie sur la deuxième édition de l’enquête annuelle « Future of Industrial Networks »,

une étude réalisée auprès d’un panel externe. L’édition 2026 a recueilli les réponses de designers industriels

et d’utilisateurs issus de toutes les grandes zones géographiques et de tous les principaux secteurs

d’activité. L’édition 2027 sera ouverte aux participants à partir du mois de juin de cette année. Alors que les

différences en termes d’évolution de chaque protocole s’estompent d’année en année, la vision globale

exposée dans le rapport détaillé alimentera de plus en plus les débats sur l’avenir des réseaux industriels.

Magnus Jansson, directeur du marketing produit chez HMS Networks

Au-delà des protocoles, un regard plus large sur les réseaux industriels

Pour compléter sa traditionnelle étude annuelle sur les parts de marché, HMS Networks publie un rapport

intitulé « State of Industrial Networking ». Celui-ci s’intéresse à l’ensemble des aspects qui façonnent la

communication industrielle : cybersécurité, témoignages d’acteurs majeurs de l’industrie dans le monde,

dynamiques géographiques ou sectorielles, etc.

Ce rapport détaillé s’appuie sur la deuxième édition de l’enquête annuelle « Future of Industrial Networks »,

une étude réalisée auprès d’un panel externe. L’édition 2026 a recueilli les réponses de designers industriels

et d’utilisateurs issus de toutes les grandes zones géographiques et de tous les principaux secteurs

d’activité. L’édition 2027 sera ouverte aux participants à partir du mois de juin de cette année. Alors que les

différences en termes d’évolution de chaque protocole s’estompent d’année en année, la vision globale

exposée dans le rapport détaillé alimentera de plus en plus les débats sur l’avenir des réseaux industriels.